(报告出品方/分析师:国盛证券 何亚轩 程龙戈 廖文强)

1. 公司概况:安徽省属国资建筑龙头

1.1. 公司简介:区域建筑龙头,管理层换届开启新征程

历史沿革

公司前身系1998年成立的安徽水利开发股份有限公司,2003年于上交所上市,2017年吸收合并安徽建工集团实现整体上市。

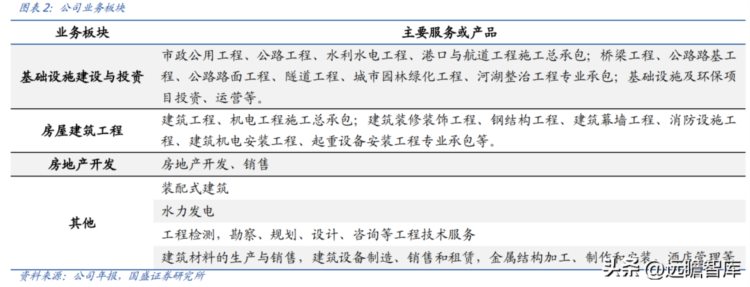

公司核心主业包括基础设施建设与投资、房屋建筑工程及地产开发,基于主业公司进一步拓展了装配式建筑、水力发电、工程检测等新兴板块,业务结构持续多元,业务范围涵盖投融资、咨询设计、建筑施工、检测监理、机械制造、建材物流、运营管理全产业链;拥有建筑、公路、市政、港航等8项施工总承包特级资质、11项设计甲级资质、2项公路工程综合甲级检测资质,各类总承包和专业承包资质合计150余项,综合实力强劲。

股权结构

股权结构稳定,安徽省国资委为实际控制人。截止2022年末,安徽省国资委通过安徽建工集团共持有公司32.14%的股份,为公司实际控制人。旗下子公司涉及工程施工、投资运营、地产开发、建材销售等板块,其中安徽水利、安徽路桥、和顺地产2022年业绩贡献比超10%,分别占归母净利总额的34%/16%/18%。

管理层换届,开启新征程。2023年1月,公司管理层换届,杨善斌由马鞍山市委常委调任公司新董事长,此前曾就职于马鞍山市农经委水利设计室、马鞍山市建设监理公司,后担任马鞍山市建设委员会城建科副科长,上任董事长前系马鞍山市委常委、政法委书记。

2月15-17日,新任董事长召开2023年工作会议,提出:1)强化战略研究,做强做精主业,壮大新兴产业;2)推进国企改革,强化改革创新,深化体制机制改革;3)强化资本运作,充分发挥上市公司平台作用。

公司作为省属基建上市企业,融资渠道宽,在隐性债务严格监管背景下,地方政府有望给予重点资源倾斜,支持公司做强做大,加强权益融资能力。新管理层后续有望配合地方政府,进一步落地中长期发展规划,夯实主业优势的同时打造新增长点,开启高质量发展新征程。

1.2. 业务结构:基建贡献主要收入,省内占比超70%

基建贡献主要收入,新兴业务快速发展。公司主营业务包括基建、房建、商品房销售及其他业务,2022年营收占比分别为45.7%/31.4%/9.5%/13.4%。2020-2022年受地产下行影响,公司商品房销售业务规模持续收缩,占比逐步下降,基建、房建主业占比稳步提升。

其他业务主要包括装配式建筑、水利发电、检测服务等,营收占比较低但规模快速扩张,2017-2022年营收复合增速达34%。

从利润占比看,2022年基建/房建/商品房销售/其他业务贡献毛利额分别占总毛利的38%/19%/11%/32%,新兴业务利润占比显著高于营收,盈利能力突出,且近年来占比持续提升。

分区域看,安徽省内收入占比超70%。2022年公司安徽省内市场实现营业收入628亿元,同增18.2%,占总营收的78.4%,2017-2022年省内收入占比维持在73%-78%间。近年来公司积极开拓省外优势市场,省外业务规模稳步扩张,2018-2022年复合增速达11%。

2022年受特殊宏观因素影响,安徽省外收入额同比下降8.4%,占比下降至18.5%。

2022年公司启动整合省外重点市场,拟组建省外区域公司,强化母子公司市场开发协同力度,加快省外重点区域市场经营成果落地,预计后续省外业务规模将恢复较快增长。

1.3. 财务分析:盈利质量优异,现金流显著改善

收入规模扩张稳健,盈利维持较快增势。2013-2022年公司营收/归母净利润复合增速分别为32%/24%,业绩增速略低主要受2019年盈利波动影响(当期完成四户子公司债转股,少数股东损益占比提升18.8个pct,全年业绩同降26%),整体维持较快增长。

2022年公司实现营业收入801亿元,同增12%;实现归母净利润13.8亿元,同增26%,受益毛利率改善,全年业绩延续较快增长,盈利质量较优。

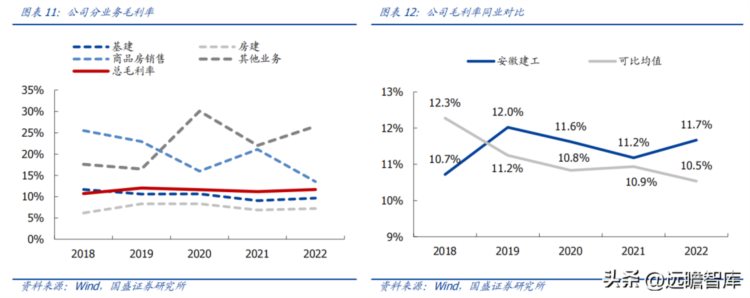

毛利率稳步提升,盈利指标优于同业可比。2019-2022年间公司毛利率维持在11%-12%间,高于可比地方国企均值。2022年公司实现综合毛利率11.67%,同比提升0.5个pct,其中基建/房建/地产销售/其他业务毛利率分别同比+0.58/+0.33/-7.6/+4.5个pct,地产业绩虽承压,但工程主业盈利水平显著恢复,带动公司整体毛利率上行。

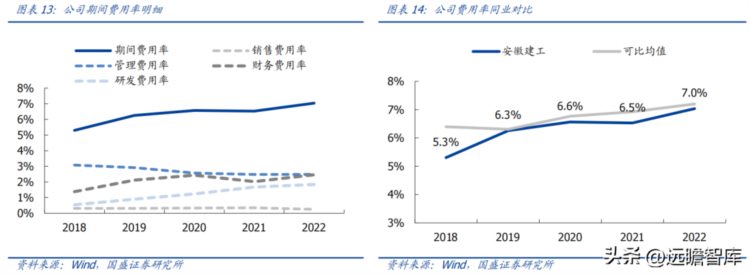

费用率方面,2022年受财务费用率上升影响,公司整体费用率同比增加0.51个pct,销售、管理费用率控制较优,整体费用率水平持续低于同业可比均值。

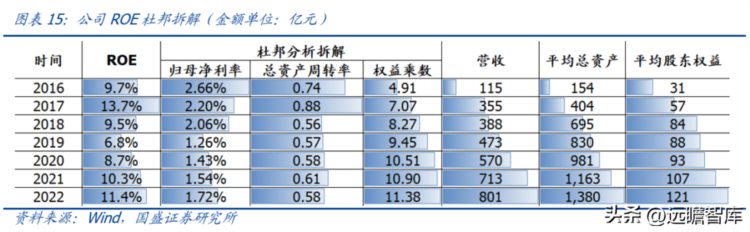

净利率改善驱动ROE企稳回升。2022年公司ROE达11.38%,较2021年提升1.12个pct,杜邦拆解看:归母净利率、资产周转率以及权益乘数分别为1.72%、0.58次及11.38,较去年同期分别+0.19pct、-0.03次、+0.49,ROE提高主要系净利率及权益乘数上行驱动。

2016-2022年由于投资类业务规模扩张,公司总体周转率有所下滑,负债率由75.5%提升至84.6%(2022年有息负债率35.2%),高于同业可比;净利率受益毛利率改善自2019年起逐年回升。

经营现金流显著改善。2017-2022年公司经营性现金流均为净流出,主要系公司将PPP项目开支纳入经营现金流口径核算(其他建筑企业多纳入投资性现金流),2022年公司经营现金流净流出较2021年收窄47亿元,大幅改善,主要系:1)PPP项目投资高峰期已过;2)公司加强现金流管控,积极化解涉房业务风险,部分资金得到回收。后续随着PPP项目进入回款期、项目管控优化,经营现金流有望逐步回正。

2. 行业分析:区域需求高景气,省内竞争格局有望优化

2.1. 行业需求:省内经济快速增长,投资政策持续加码

安徽省内经济处快速增长期,基建需求旺盛。安徽省地理位置优越,区位优势明显,不仅毗临长江,地处几大经济圈的对接地带,同时也是长三角一体化战略的重要区域。

当前,我国经济发展的空间结构深刻变化,承东启西、连南接北的安徽,正从地理版图上的十字中心,成为经济版图上的国家战略汇集点。

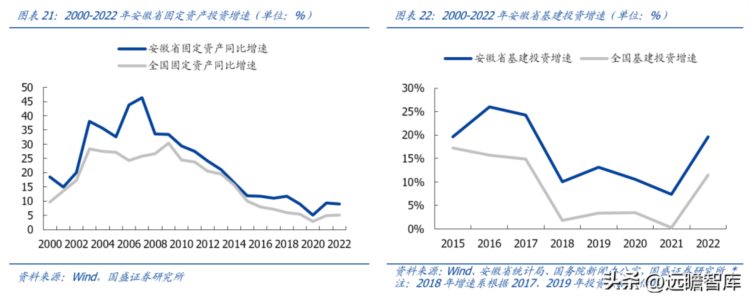

近年来安徽省内经济快速发展,2022年安徽全省GDP突破4.5万亿元,同比增长3.5%,总量进入全国前10,增速居长三角首位。

全省固定资产投资额同比增长9%,其中基建投资额同比增长19.6%,超过全国基建投资增速10.2个pct。

2022年省内重大工程投资额居全国第一,2023年政策持续加码。

根据31省不完全统计,2022年全国重大工程投资额累计约10万亿元,其中安徽省重大工程投资额达1.66万亿元(2022年实际完成2万亿)。

2023年2月,安徽省印发《安徽省有效投资专项行动方案(2023)》,《方案》明确,2023年全省固定资产投资力争增长10%以上,力争上半年省重点项目年度计划投资完成率55%以上,同时部署制造业、综合交通、水利、能源等多个重点领域投资规划额,预计2023年省内基建投资有望延续较快增长。

2.1.1 交通基建:投资需求旺盛,“十四五”规划额高增67%

省内交通基建需求旺盛,交通固定资产投资额快速增长。安徽处国家层面长三角一体化、长江经济带、中部崛起三大战略叠加区,战略地位凸显,交通基建需求旺盛。

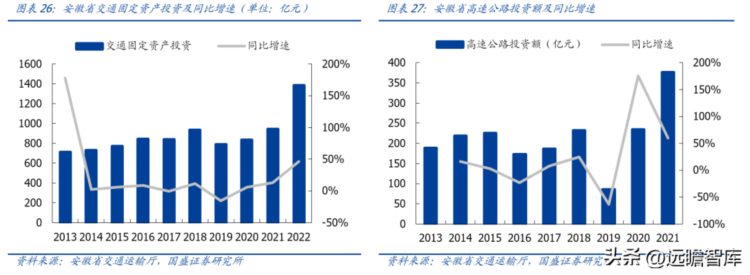

2022年安徽全省完成交通固定资产投资额1384亿元,同比增长46.5%,增速显著快于全国交通固定资产投资(2022年全国完成交通固定资产投资额超3.8万亿,同增约6%),其中全省高速公路投资额376亿元,同比高增60%(全国较同期持平)。

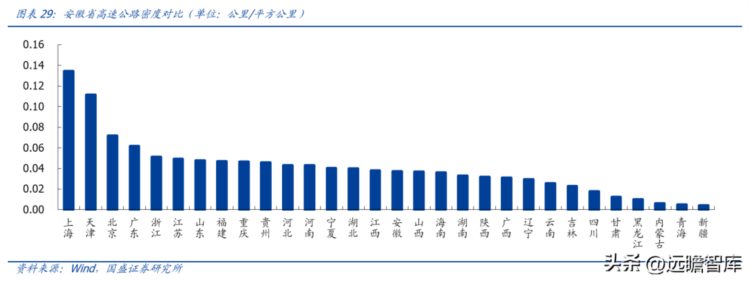

省内高速公路密度仍低,投资强度有望延续。2021年安徽省高速公路密度为3.69公里/百平方公里,相较于华东地区其他省市如沪浙苏的每百平方公里13.42/5.11/4.90公里仍有较大差距。根据《安徽省交通运输“十四五”发展规划》,到2025年安徽省高速公路通车里程、密度将分别由2020年的4904公里、3.51公里/百平方公里提升至6800公里、4.85公里/百平方公里以上,发展空间广阔。

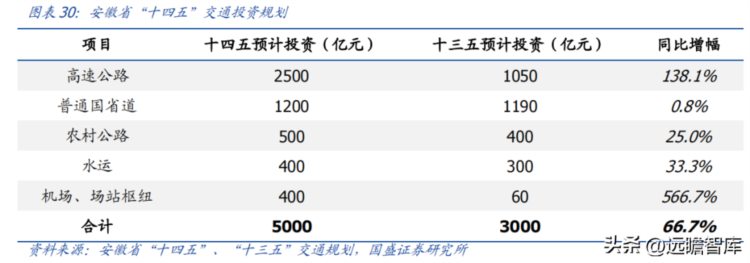

“十四五”交通投资规划额同比高增67%,省内交通基建预计将延续高景气。“十四五”期间安徽省规划完成交通投资额5000亿以上,较“十三五”期间同比高增67%,其中高速公路/机场和场站枢纽规划投资额分别为2500/400亿元,同比增长138%/567%。安徽省规划:到2025年末,“四上安徽”建设成效显著,交通强省迈出坚实步伐。

“安徽123出行交通圈”和“安徽123快货物流圈”初步形成,实现合肥都市圈1小时通勤,合肥到长三角城市群、邻省省会2小时通达,90%以上全国主要城市(省会城市和计划单列市)3小时覆盖。到2035年基本形成现代化综合交通体系,拥有发达快速网、完善干线网、广泛基础网,城乡区域交通协调发展达到新高度。

2.1.2 水利投资:“十四五”规划额同增33%,抽蓄建设显著提速

水利建设需求广阔,“十四五”规划投资额高增33%。安徽省地处南北气候过渡带,同时省境内有长江、淮河两大水系,属水利大省。2022年全省完成水利建设投资额超592亿元,同比增长26.2%,创历史新高。“十四五”期间安徽省拟完成水利建设投资额2845亿元,较“十三五”实际完成额增长33%,其中防洪/供水安全/乡村振兴/水生态/智慧水利投资额分别为1373/625/486/304/57亿元。

分年度看,2021-2025年省内水利投资规划额分别为407/537/596/622/683亿元,2021-2022年实际完成额较规划额分别高出15%/10%,预计后续水利投资额仍将保持较稳健增长。

抽水蓄能建设提速,全省装机容量有望持续提升。抽水蓄能为当前最成熟、唯一可适用大规模消纳的储能技术,随着新型电力系统加速构建,建设进程明显提速。

2022年3月安徽省能源局发布《抽水蓄能中长期发展规划(2021-2035年)》,规划指出目前安徽省已建成4座抽水蓄能电站,总装机容量达348万千瓦(服务安徽电网207万千瓦、服务华东电网141万千瓦),占全国装机容量的10.7%,居全国第三位;在建与纳入规划的抽水蓄能项目总装机容量分别为248、1080万千瓦。

根据用电需求、峰谷差、电源结构、新能源发展以及补充电源调峰情况规划测算,预计到2030年安徽省及华东电网新增需求将分别达到950、1750万千瓦,对应于目前在建及规划中的抽水蓄能装机容量仍存在需求缺口,安徽省抽水蓄能项目有望迎来建设发展新高峰。

2.1.3 市政房建:城镇化率仍待提升,长三角产业转移提振制造业需求

省内城镇化率仍待提升,有望提振市政基建需求。

2022年安徽省常住人口城镇化率为60.2%,显著低于全国同期65.2%的城镇化率水平。

2022年3月安徽省发展和改革委员会发布了《安徽省新型城镇化规划2021-2035》,规划提出要全面构建“一圈一群一带”的城镇化战略格局,形成多中心、多层级、多节点的网络型城市体系。规划预计到2025年安徽省常住人口城镇化率将达到65%左右,到2035年全省常住人口城镇化率将达到73%以上。

伴随着新型城镇化的发展,市政基础建设需求也随之而来。

作为城市发挥职能的基础条件和主要载体,城市基础设施是国民经济和社会协调发展的重要物质基础,因此到2025年安徽省计划实现一批市政公用设施的提档升级,具体包括:推动第一批城市片区(单元)更新改造,汇总16市片区(单元)更新改造面积99.1平方公里、预计总投资710亿元;改造城镇老旧小区5602个;新增城市公共停车泊位20万个;全部消除城市严重易涝积水区段,建成排水防涝体系。

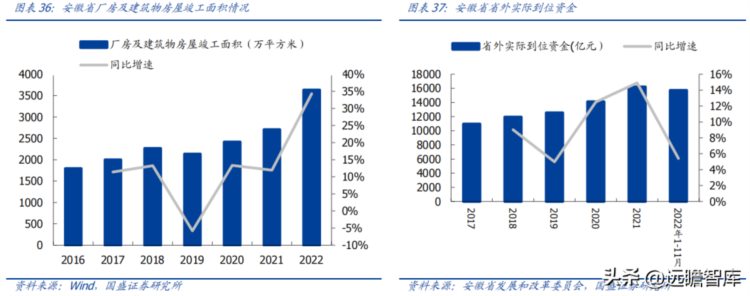

承接长三角产业链转移,制造业竣工面积高增。

据统计,安徽省全省2022年厂房及建筑房屋竣工房屋面积完成3633.5万平方米,同比增长34%。

自2019年安徽省全部加入长三角以来,安徽省出台了《皖北承接产业转移集聚区建设实施方案》、《关于高质量推进苏皖合作示范区和“一地六县”长三角生态优先绿色发展产业集中合作区规划建设的若干政策措施》等一系列相关政策,鼓励各地区承接长三角产业链。

依托于安徽省独特的区位优势,自2017年以来安徽省亿元以上的省外投资项目与省外实际到位资金均不断提升,2022年1-11月安徽省亿元以上在建省外投资项目达7004个,省外实际到位资金达15727.8亿元,同比增长5.4%。

其中投资资金排名前五的省市中长三角地区占比居多,分别为江苏、浙江、广东、上海、北京,总实际到位资金为12527.3亿元,占全省比重达79.6%。

2.2. 竞争格局:招投标机制优化,省内份额有望逐步向地方国企集中

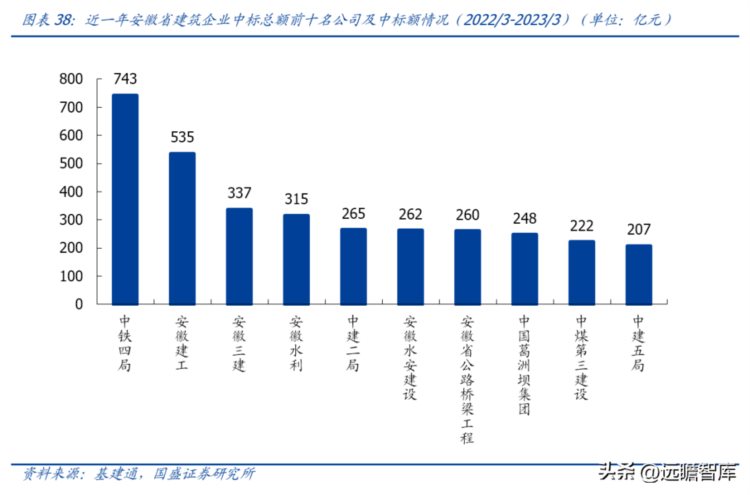

安徽省基建竞争格局分散,安徽建工中标额优异。整体看,安徽省内基建格局相对分散,参与者众多,安徽建工集团及旗下子公司在安徽省近一年中标总额排名前十的公司中占据四位,合计中标总额在前50名公司中的占比为18.6%。其余省内龙头多为央企旗下设计院,包括中铁四局、中建二局、葛洲坝等。

招投标机制优化,地方国企市占率有望逐步提升。

在已有招投标体系下,评标权和间接定标权主要集中于评标委员会,招标人作为招投标活动的主要责任人,其选择受到评标委员会的严格限制,自主决策权难以得到有效发挥。

2011年9月,深圳市利用特区立法权突破现行法规,印发《关于深化建设工程招标投标改革试行评标定标分离的通知》(深建市场〔2011〕206号),率先展开了以“定性评审、评标公开、评定分离”为特色的新一轮改革试点。随后,江苏、湖南、湖北等地区部分地市也开展了“评定分离”的试点工作。

2021年8月,安徽省住建厅发布《关于开展全省房屋建筑和市政基础设施工程招标“评定分离”试点工作的通知》,提出:

1)评标委员会对投标文件的技术、质量、安全、工期的控制能力等因素提供技术咨询建议,向招标人推荐合格的中标候选人。

2)由招标人择优确定中标人,自此省内由政府投资的房屋建筑和市政基础设施工程总承包招标、施工招标均实施“评定分离”。“评定分离”制度下,地方政府考虑税收贡献等因素,将更加倾向于地方企业,省内份额有望逐步向地方优质施工龙头集中。

3. 传统主业:工程业务增长稳健,地产经营趋势向好

3.1. 工程建设:基建订单增速亮眼,房建结构持续优化

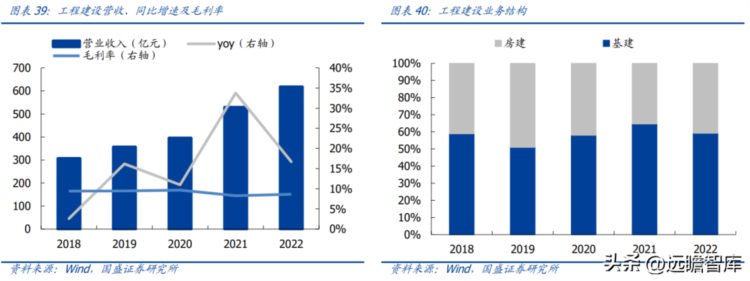

工程建设主业稳步扩张,基建/房建占比约60%/40%。

工程建设业务作为公司核心主业,2021年以来规模快速扩张,2022年实现营业收入618亿元,同比增长17%,2018-2022年CAGR为19%。

从业务结构来看,2022年房建/基建业务收入占比分别为59%/41%,业务结构略有波动,基建占比整体保持在60%左右。

毛利率方面,公司工程建设业务毛利率整体较为稳定,2022年毛利率为8.6%,同比提升0.3个pct。

3.1.1. 基建:区域龙头优势显著,订单持续高增

省内基建龙头,专业资质与工程实绩丰富。公司基础设施建设业务涉及公路、市政、城市轨道交通、水利水电、港口航道等领域,拥有公路、市政、港航工程总承包等6项特级资质及多项一级资质,在基础设施建设方面资质突出,具有较强的竞争力,曾多次获得“国家优质工程奖”、“鲁班奖”、“詹天佑奖”,工程实绩丰富。2022年公司基建业务实现营业收入366.4亿元,同比增长7%。

订单快速增长,有望持续受益省内基建需求上行。2022年公司基建工程及投资业务新签合同额为829.7亿元,同比高增85%。2023Q1公司新签合同额263.5亿元,同比增长26%,高基数下仍延续较快增长。

分领域看,2022年路桥/市政/水利/港航工程新签合同额分别为415/349/60/6亿元,分别同比变动200%/47%/-11%/+22%,路桥和市政订单增长强劲。

截至2022年末,公司基建工程在手订单总额为777.8亿元,系2022年基建工程收入的2.12倍,在手订单充裕。“十四五”期间安徽省内基建需求有望维持高位,公司作为省内基建龙头,订单有望延续较高增速,板块长期增长动力充足。